Planificar la jubilación es crucial para asegurar un futuro financiero tranquilo. Entender cómo funcionan los sistemas de pensiones en diferentes países es el primer paso para tomar decisiones informadas. En este artículo, exploraremos las pensiones en 2024, centrándonos en Estados Unidos, Argentina y España, para ofrecerte una visión completa y comparativa.

¿Cuál es la pensión mínima en Estados Unidos en 2024?

Es importante aclarar que en Estados Unidos, el sistema de Seguro Social no establece una pensión mínima como tal, sino que los beneficios se calculan de forma individualizada en función del historial de ingresos del trabajador. Sin embargo, existen mecanismos y consideraciones que influyen en la cantidad que una persona puede recibir al jubilarse.

Trabajar y recibir beneficios del Seguro Social

Una característica importante del sistema estadounidense es que permite trabajar mientras se reciben beneficios de jubilación o de sobrevivientes. De hecho, seguir trabajando puede incluso aumentar tu beneficio futuro. Cada año, la Administración del Seguro Social (SSA) revisa los registros de beneficiarios y, si tus ganancias del año anterior se encuentran entre tus años de ingresos más altos, recalculan tu beneficio, aplicándose el aumento de forma retroactiva a enero del año siguiente.

Límites de ganancias y reducción de beneficios

Si bien puedes trabajar y recibir beneficios, existen límites en cuanto a cuánto puedes ganar sin que se reduzca la cantidad de tu beneficio, si eres menor de la plena edad de jubilación. Para 2025, si eres menor de la plena edad de jubilación durante todo el año y tus ganancias superan los $23,400, se deduce $1 de tus pagos de beneficios por cada $2 que ganes por encima de este límite anual.

En el año en que alcanzas la plena edad de jubilación, el límite cambia. Para 2025, si tus ganancias superan los $62,160, se deduce $1 de beneficios por cada $3 ganados por encima de este límite. Es fundamental destacar que solo se cuentan las ganancias hasta el mes anterior a alcanzar la plena edad de jubilación, no las ganancias de todo el año.

Existe una regla especial para el primer año de jubilación. Incluso si tus ganancias anuales superan el límite, puedes recibir un beneficio completo del Seguro Social por cualquier mes entero en el que se te considere jubilado, independientemente de tus ganancias anuales. Esta regla es relevante si comienzas a recibir beneficios en algún momento del año y no desde enero.

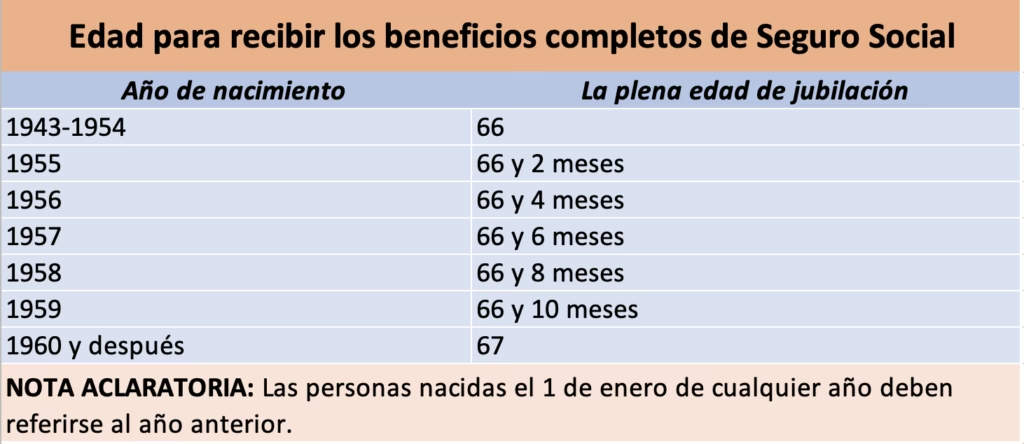

Plena edad de jubilación

La plena edad de jubilación es un concepto clave. Aunque la plena edad de jubilación para beneficios de sobrevivientes puede ser anterior, para aplicar la prueba anual de ganancias (AET) a los beneficios de jubilación o sobrevivientes, se utiliza la plena edad de jubilación para los beneficios de jubilación. Esto significa que las reglas sobre límites de ganancias y reducciones de beneficios se basan en la plena edad de jubilación para los beneficios de jubilación, incluso si estás recibiendo beneficios de sobrevivientes.

Es importante tener en cuenta que existen reglas diferentes si trabajas fuera de los Estados Unidos siendo menor de la plena edad de jubilación. Para información detallada sobre este caso, la SSA remite a la publicación "Sus pagos mientras está fuera de los EE. UU.".

Cálculo de la jubilación en Argentina

En Argentina, el sistema de cálculo de jubilación tiene sus propias particularidades. Para entender cómo se determina cuánto cobrarás al jubilarte, es esencial conocer la fórmula y los requisitos. Los ingresos que se consideran para el cálculo son aquellos por los que se realizaron aportes, es decir, por trabajo en blanco, durante los últimos 10 años de carrera laboral.

Requisitos para jubilarse en Argentina

Además de los aportes, existen requisitos de edad. Para las mujeres, la edad mínima para jubilarse es de 60 años, mientras que para los hombres es de 65 años. Asimismo, se requiere un mínimo de 30 años de aportes al sistema jubilatorio.

Fórmula para calcular la jubilación en Argentina

La fórmula para calcular la jubilación en Argentina se basa en el promedio de los salarios de los últimos 10 años trabajados formalmente. El proceso es el siguiente:

- Se suman los últimos 120 sueldos con aportes (los haberes de los últimos 10 años), sin incluir el aguinaldo (SAC).

- El resultado se divide por 120 para obtener el promedio salarial.

- Este promedio es el monto base de la jubilación para alguien con 30 años de aportes exactos.

- Por cada año de servicio adicional que supere los 30 años obligatorios (hasta un máximo de 45 años), se suma un 1% adicional al resultado.

Jubilación con menos de 30 años de aportes

Quienes no alcanzan los 30 años de aportes pueden acceder a la jubilación a través de moratorias que les permiten completar los años faltantes mientras perciben los haberes. Es importante estar atento a las regulaciones y programas vigentes para acceder a estas moratorias.

Cálculo de la pensión de jubilación en España

En España, el cálculo de la pensión de jubilación se basa en dos elementos principales: el salario y los años cotizados a la Seguridad Social. Comprender cómo se utilizan estos elementos es fundamental para estimar la cuantía de la pensión.

Base reguladora

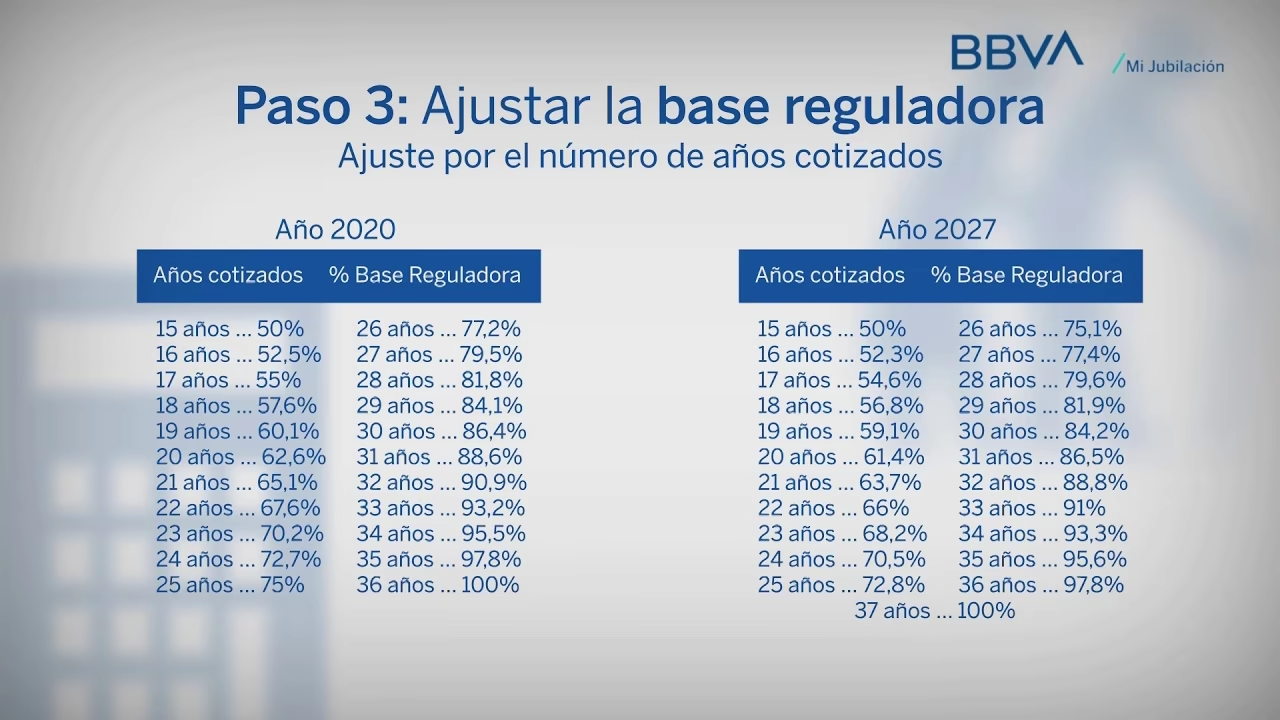

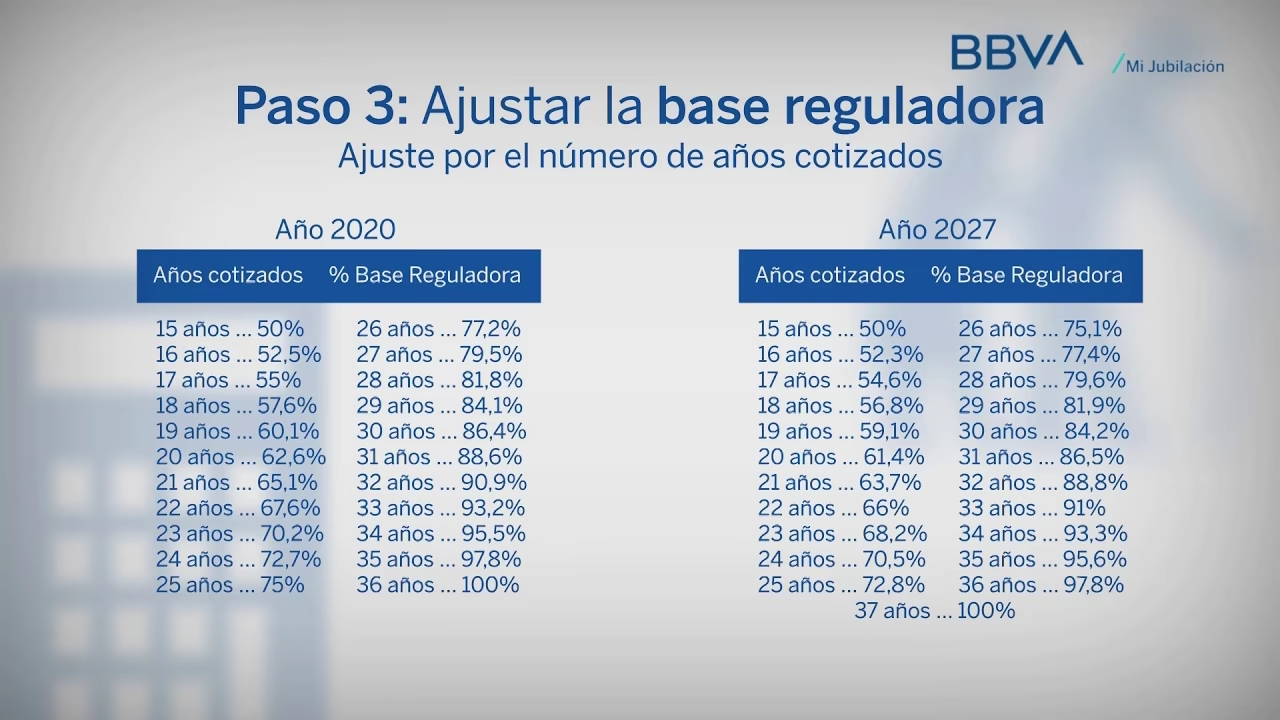

El primer paso es determinar la base reguladora. Para calcularla, se suman las últimas 300 bases de cotización (correspondientes a los últimos 25 años) y se divide el resultado entre 350. Este valor representa la base sobre la cual se aplicarán los porcentajes según los años cotizados.

Porcentaje según años cotizados

Una vez calculada la base reguladora, se aplica un porcentaje de ajuste en función de los años cotizados. Hasta 2026, se requiere haber cotizado un mínimo de 36 años y 6 meses para tener derecho al 100% de la base reguladora. Si no se alcanza este mínimo, los porcentajes se calculan de la siguiente manera:

- Los primeros 15 años de cotización dan derecho al 50% de la base reguladora.

- Por cada mes adicional cotizado durante los siguientes 49 meses, se añade un 0,21% al 50% inicial.

- A partir del mes 50, por cada mes adicional, se añade un 0,19%.

Tabla de porcentajes por años cotizados en España (2024)

Para facilitar la comprensión, se presenta una tabla con los porcentajes correspondientes a diferentes años cotizados en 2024:

| Años Cotizados | Porcentaje de la Base Reguladora |

|---|---|

| 15 años | 50% |

| 16 años | 52,52% |

| 17 años | 55,04% |

| 18 años | 57,56% |

| 19 años | 60,08% |

| 20 años | 62,38% |

| 21 años | 64,66% |

| 22 años | 66,94% |

| 23 años | 69,22% |

| 24 años | 71,50% |

| 25 años | 73,78% |

| 26 años | 76,06% |

| 27 años | 78,34% |

| 28 años | 80,62% |

| 29 años | 82,90% |

| 30 años | 85,18% |

| 31 años | 87,46% |

| 32 años | 89,74% |

| 33 años | 92,02% |

| 34 años | 94,30% |

| 35 años | 96,58% |

| 36 años y 6 meses o más | 100% |

Ejemplo de cálculo en España

Consideremos el ejemplo de José, quien ha trabajado durante 35 años y su salario promedio en los últimos 25 años ha sido de 2.000 euros. Su base reguladora se calcula así:

(2.000 euros x 300) / 350 = 1.714,28 euros.

Como José ha cotizado 35 años, el porcentaje a aplicar según la tabla es del 96,58%. Por lo tanto, su pensión de jubilación final sería:

(1.714,28 euros x 96,58) / 100 = 1.655,65 euros.

Simuladores de pensión online

Para facilitar la planificación de la jubilación, existen diversas herramientas online que permiten simular la pensión que se podría recibir. Estas herramientas son especialmente útiles para tener una estimación y poder tomar decisiones financieras informadas.

Simulador de la Seguridad Social Española

La Seguridad Social Española ofrece su propio simulador de jubilación, considerado el más fiable ya que utiliza datos oficiales. Para acceder a él, se requiere identificación electrónica (DNI electrónico, Certificado Digital, Cl@ve Pin o SMS). Una vez dentro, el simulador carga la información de cotización del usuario y ofrece una estimación de la pensión y la fecha de jubilación.

Para utilizarlo, se debe acceder a la sede electrónica de la Seguridad Social (sede.seg-social.gob.es), ir a la sección de "Ciudadanos", luego a "Trámites y certificados" y buscar la opción "Simulador de jubilación". El proceso de identificación es sencillo, especialmente si se utiliza el sistema de clave SMS con DNI, fecha de nacimiento y número de teléfono.

Otros simuladores de pensión

Además del simulador oficial, existen otras opciones ofrecidas por entidades privadas, como:

- OCU Inversiones: La Organización de Consumidores y Usuarios (OCU) ofrece un simulador dentro de su apartado de inversiones.

- Instituto Santalucía: Este simulador, enfocado en planes de pensiones, solicita datos personales y planes de jubilación para ofrecer una estimación.

- Mapfre Seguros: Similar al Instituto Santalucía, este simulador también permite estimar la pensión y ofrece información sobre planes de jubilación.

Si bien estos simuladores privados pueden ser útiles, siempre es recomendable contrastar la información con el simulador oficial de la Seguridad Social para mayor precisión.

Preguntas Frecuentes sobre Pensiones

¿Cuál es la edad de jubilación en España en 2024?

En 2024, la edad legal de jubilación ordinaria en España es de 66 años y seis meses. Sin embargo, para quienes hayan cotizado 38 años o más, la edad de jubilación es de 65 años.

¿Cuántos años hay que cotizar para cobrar el 100% de la pensión en España?

Hasta 2026, se necesitan 36 años y 6 meses cotizados para recibir el 100% de la base reguladora en España. Este periodo de cotización irá aumentando progresivamente en los próximos años.

¿Puedo trabajar y cobrar la pensión en Estados Unidos?

Sí, en Estados Unidos puedes trabajar mientras recibes beneficios del Seguro Social, aunque existen límites de ganancias si eres menor de la plena edad de jubilación. Superar estos límites puede reducir tus beneficios, pero también existe la posibilidad de que tus beneficios aumenten en el futuro si tus ganancias recientes son altas.

¿Cómo puedo saber cuántos años he cotizado en España?

Puedes consultar tus años cotizados a la Seguridad Social en España a través de la Sede Electrónica de la Seguridad Social, utilizando identificación electrónica (Certificado Digital, DNI electrónico, Cl@ve o vía SMS). También puedes solicitar esta información en las oficinas de la Seguridad Social.

¿Qué es la base reguladora de la pensión en España?

La base reguladora es el resultado de dividir la suma de las últimas 300 bases de cotización (últimos 25 años) entre 350. Es la base sobre la que se calcula el porcentaje de pensión según los años cotizados.

Conclusión

Comprender los sistemas de pensiones, ya sea en Estados Unidos, Argentina o España, es fundamental para planificar un retiro seguro y tranquilo. Si bien no existe una pensión mínima universal en Estados Unidos como tal, los beneficios se calculan individualmente y existen límites de ganancias si se trabaja durante la jubilación. En Argentina y España, las fórmulas de cálculo son diferentes y se basan en los años de aportes y los salarios de los últimos años de vida laboral. Utilizar los simuladores de pensión disponibles, especialmente el de la Seguridad Social Española, puede ser una herramienta valiosa para estimar tu futura pensión y tomar decisiones financieras informadas. La planificación anticipada es clave para asegurar un futuro financiero estable en la jubilación.