Planificar la jubilación es crucial para asegurar una estabilidad financiera en el futuro. Una de las mayores incertidumbres es saber cuánto dinero recibiremos como pensión. En este artículo te guiaremos paso a paso para que puedas calcular tu pensión de jubilación en España en 2024, basándonos en la normativa actual y explicándote los conceptos clave de forma sencilla y clara.

¿Qué es la Base Reguladora y por qué es importante?

El primer paso para calcular tu pensión es entender qué es la base reguladora. Esta es la cifra clave sobre la que se calculará el importe final de tu pensión. En esencia, la base reguladora se obtiene a partir de tus bases de cotización de los años previos a tu jubilación.

Desde el año 2022, la normativa general establece que la base reguladora se calcula dividiendo por 350 la suma de las bases de cotización de los 300 meses anteriores al mes previo a tu jubilación. Es decir, se toman en cuenta los últimos 25 años de cotización.

Fórmula Base Reguladora (General desde 2022):

Base Reguladora = (Suma de bases de cotización de los últimos 300 meses) / 350

Excepción para Legislación Anterior (Pre-2013)

Es importante destacar que existe una excepción para aquellas personas que les sea aplicable la legislación anterior al 1 de enero de 2013. En estos casos, la base reguladora se calcula de manera diferente, dividiendo por 210 las bases de cotización de los 180 meses anteriores al mes previo a la jubilación (últimos 15 años).

Fórmula Base Reguladora (Legislación Anterior a 2013):

Base Reguladora = (Suma de bases de cotización de los últimos 180 meses) / 210

Actualización de las Bases de Cotización: Manteniendo el valor del dinero

Para que el cálculo de la pensión sea justo y refleje el valor real de las cotizaciones a lo largo del tiempo, se realiza una actualización de las bases de cotización. Esto se debe a que el valor del dinero cambia con el tiempo, influenciado por la inflación.

La normativa establece que:

- Las bases de cotización de los últimos 24 meses (2 años) inmediatamente anteriores al mes previo a la jubilación se toman por su valor nominal, es decir, tal cual aparecen registradas.

- Las bases de cotización anteriores a esos 24 meses se actualizan según la evolución del Índice de Precios al Consumo (IPC). Esta actualización se realiza desde el mes al que corresponde cada base de cotización hasta el mes inmediatamente anterior al inicio del periodo de los 24 meses mencionados.

En resumen, se ajustan las bases de cotización más antiguas para reflejar su valor actual, teniendo en cuenta la inflación.

Integración de Lagunas de Cotización: Cubriendo los periodos sin cotizar

Es común que a lo largo de la vida laboral existan periodos en los que no se haya cotizado, conocidos como lagunas de cotización. Para que estos periodos no perjudiquen el cálculo de la pensión, la ley contempla la integración de lagunas.

Si durante el periodo de cálculo de la base reguladora aparecen meses sin obligación de cotizar, se aplican las siguientes reglas:

- Las primeras 48 mensualidades (4 años) se integran con la base mínima de cotización vigente en cada momento.

- El resto de mensualidades sin cotizar se integran con el 50% de la base mínima de cotización vigente en cada momento.

Para quienes aplique la legislación anterior a 2013, todas las lagunas de cotización se integran con la base mínima de cotización vigente en cada momento en el Régimen General para trabajadores mayores de 18 años.

Casos especiales sin integración de lagunas:

- Empleados de hogar (hasta 2023): Para el cálculo de la base reguladora de empleados de hogar hasta 2023, solo se consideran los periodos realmente cotizados, sin integración de lagunas.

- Trabajadores agrarios por cuenta ajena (desde 2012): Similar al caso anterior, desde 2012 solo se consideran los periodos realmente cotizados para trabajadores agrarios, sin integración de lagunas.

Contratos a tiempo parcial, relevo y fijos discontinuos: En estos casos, la integración de lagunas se realiza con la base mínima de cotización correspondiente al número de horas contratadas en el momento en que se interrumpió la obligación de cotizar. Es importante destacar que, en contratos a tiempo parcial, no se consideran lagunas de cotización las horas o días no trabajados debido a la naturaleza del contrato (excepto en fijos discontinuos entre temporadas).

Incrementos de las Bases de Cotización: Limitaciones para evitar distorsiones

Para evitar posibles incrementos artificiales de la pensión en los últimos años de vida laboral, existen limitaciones en cuanto a los incrementos de las bases de cotización. No se computarán aquellos incrementos producidos en los dos últimos años si son consecuencia de aumentos salariales que superen el incremento medio interanual del convenio colectivo aplicable o del sector.

Excepciones a esta limitación:

- Incrementos salariales por antigüedad y ascensos reglamentarios según convenio o disposiciones legales.

- Incrementos salariales derivados de otros conceptos retributivos regulados en disposiciones legales o convenios colectivos.

Pluriempleo y Pluriactividad: ¿Cómo se computan las cotizaciones en múltiples trabajos?

Es posible que hayas trabajado en pluriempleo (varias empresas simultáneamente) o pluriactividad (en diferentes regímenes de la Seguridad Social). En estos casos, ¿cómo se computan las cotizaciones para la pensión?

- Pluriempleo: Las bases de cotización de todas las empresas se suman en su totalidad para el cálculo de la base reguladora, con un límite máximo: la suma no puede superar el límite máximo de cotización vigente en cada momento.

- Pluriactividad: Si has cotizado en varios regímenes y no generas derecho a pensión en uno de ellos, las bases de cotización de ese régimen pueden acumularse a las del régimen donde sí generas derecho a pensión, exclusivamente para calcular la base reguladora. De nuevo, la suma total no puede superar el límite máximo de cotización.

Ejemplo Práctico de Cálculo de la Base Reguladora

Imaginemos a Ana, que se jubila en 2024 y ha cotizado durante los últimos 25 años. La suma de sus bases de cotización de los últimos 300 meses (25 años) asciende a 600.000 euros.

Para calcular su base reguladora, aplicamos la fórmula:

Base Reguladora = 600.000 euros / 350 = 1.714,29 euros

Ahora, debemos determinar el porcentaje que se aplica a esta base reguladora según los años cotizados por Ana.

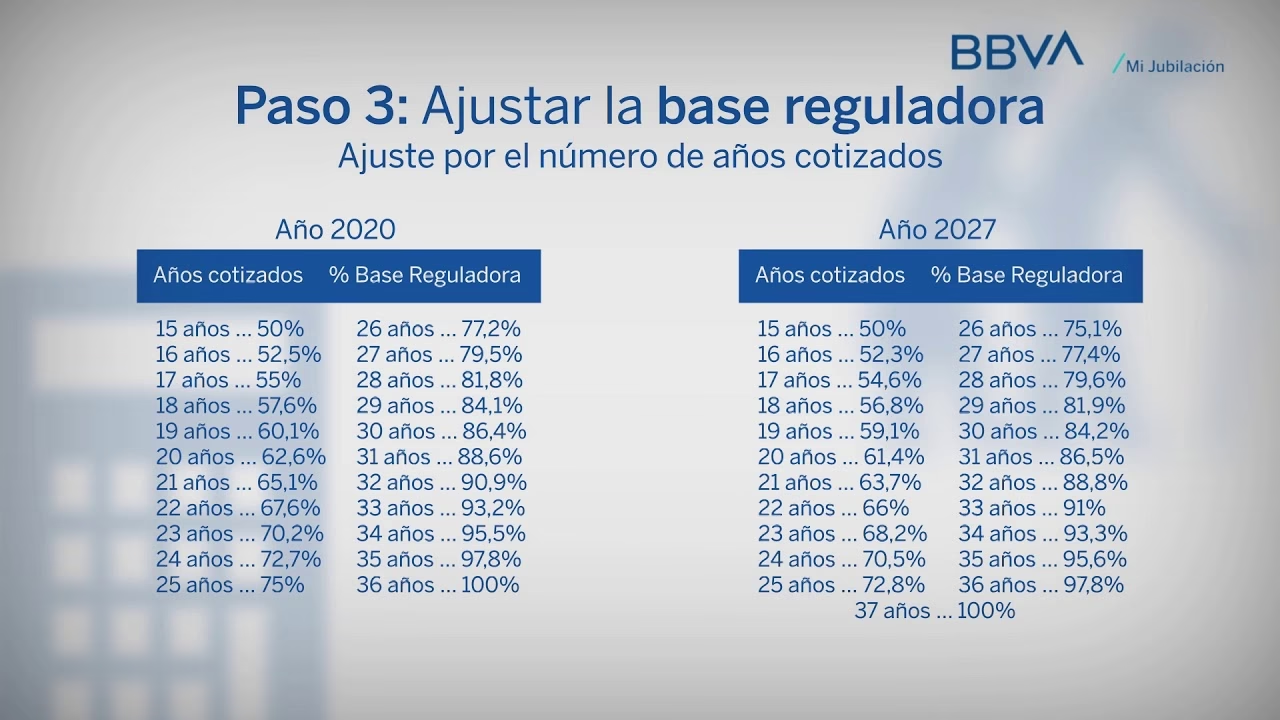

Porcentaje de Pensión según Años Cotizados

Una vez calculada la base reguladora, el siguiente paso es aplicar un porcentaje a esa base para obtener la cuantía final de la pensión. Este porcentaje depende de los años que hayas cotizado a lo largo de tu vida laboral.

En 2024, los porcentajes son los siguientes:

| Años Cotizados | Porcentaje de la Base Reguladora |

|---|---|

| 15 años | 50% |

| 16 años | 52,52% |

| 17 años | 55,04% |

| 18 años | 57,56% |

| 19 años | 60,08% |

| 20 años | 62,38% |

| 21 años | 64,66% |

| 22 años | 66,94% |

| 23 años | 69,22% |

| 24 años | 71,50% |

| 25 años | 73,78% |

| 26 años | 76,06% |

| 27 años | 78,34% |

| 28 años | 80,62% |

| 29 años | 82,90% |

| 30 años | 85,18% |

| 31 años | 87,46% |

| 32 años | 89,74% |

| 33 años | 92,02% |

| 34 años | 94,30% |

| 35 años | 96,58% |

| 36 años y 6 meses o más | 100% |

Importante: Para alcanzar el 100% de la base reguladora en 2024, se necesitan al menos 36 años y 6 meses cotizados. Este requisito de años cotizados para el 100% se incrementará gradualmente hasta 2027.

Volviendo al ejemplo de Ana

Supongamos que Ana ha cotizado 35 años. Según la tabla, le corresponde el 96,58% de la base reguladora.

Pensión de Ana = 1.714,29 euros (Base Reguladora) * 96,58% = 1.655,65 euros

Por lo tanto, la pensión mensual estimada de Ana sería de 1.655,65 euros.

Preguntas Frecuentes sobre el Cálculo de la Pensión de Jubilación

- ¿Qué son las bases de cotización?

- Las bases de cotización son las cantidades sobre las que se calculan las cotizaciones a la Seguridad Social. Generalmente, están vinculadas a tu salario bruto mensual.

- ¿Dónde puedo consultar mis bases de cotización?

- Puedes consultar tus bases de cotización en la Sede Electrónica de la Seguridad Social, a través de un informe de bases de cotización. También puedes solicitarlas en una oficina de la Seguridad Social.

- ¿Qué ocurre si he tenido trabajos a tiempo parcial?

- Los periodos trabajados a tiempo parcial también cuentan para la jubilación. Se tienen en cuenta las bases de cotización correspondientes a esos periodos, y la integración de lagunas se adapta al número de horas trabajadas.

- ¿La pensión de jubilación es para toda la vida?

- Sí, la pensión de jubilación es vitalicia, es decir, la recibirás de forma mensual durante toda tu vida, siempre y cuando cumplas con los requisitos y la mantengas actualizada.

- ¿Puedo jubilarme anticipadamente?

- Sí, existen diferentes modalidades de jubilación anticipada, como la jubilación anticipada voluntaria y la jubilación anticipada involuntaria. Cada una tiene requisitos específicos en cuanto a edad y años de cotización.

- ¿Cómo puedo complementar mi pensión pública?

- Existen diversas opciones para complementar la pensión pública, como planes de pensiones, seguros de ahorro, o inversiones a largo plazo. Es recomendable buscar asesoramiento profesional para elegir la opción que mejor se adapte a tus necesidades.

Conclusión: Planifica tu Jubilación con Información

Calcular tu pensión de jubilación puede parecer complejo, pero con esta guía y entendiendo los conceptos clave, puedes obtener una estimación bastante precisa de cuánto recibirás. Es fundamental conocer cómo se calcula la pensión para poder planificar tu futuro financiero y tomar decisiones informadas sobre tu jubilación. Recuerda que esta guía es orientativa y te recomendamos consultar con la Seguridad Social para obtener información personalizada y actualizada sobre tu caso concreto. ¡No dejes tu futuro al azar, infórmate y planifica tu jubilación hoy mismo!